このページ内の目次

先日(2018年4月27日)、富士通から2017年度通期決算(2017年4月1日~2018年3月31日)と2018年度通期予想が発表されましたので、概況を整理します。

売上高は、ネットワークの減収をPCの増加やサービスとデバイスの為替円安効果で約175億円増収したものの、ニフティの事業譲渡の影響で約520億円減が影響して、全体で345億円の減収となりました。

営業利益は、ネットワークやユビキタス及びサービスなど290億円減益したものの、前年計上のビジネスモデル変革費用の負担減で約420億円、事業譲渡影響で約700億円などにより、全体では650億円の増益となりました。

純損益は、金融損益等で532億円の増益に加え、富士通テンに関する増益影響70億円により808億円の増益となり、過去最高益となりました。

純利益が過去最高益になった要因は、『つながるサービス』の展開に向けて手を打ってきたことの成果であるとしています。

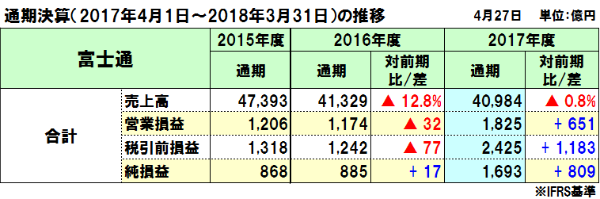

富士通の2017年度通期(2017年4月1日~2018年3月31日)の決算概要は、以下の通りです。

売上高は、前年同期に対して345億円(0.8%)減の4兆983億円

営業損益は、同650億円増の1,824億円

純損益は、同1,183億円増の1,693億円

製品出荷台数

- ・PC:360万台(前年度:380万台)

- ・携帯電話:290万台(前年度:320万台)

2018年度の通期決算予想は、減収減益を見込んでいます。

- ・売上高:3兆9,000円(前年同期比4.8%減)、営業損益:1,400億円(同424億円減)、純損益:1,100億円(同593億円減)

- ・研究開開発費:売上高比3.6%の1,400億円(前年度実績:1,586億円)

- ・PC及び携帯電話:事業再編に伴い非開示

売上高、営業損益、純損益(2017年度通期累計)

売上高は減収、営業損益と純損益は増益となり、純損益は過去最高益となっています。

売上高は、前年同期に対して345億円(0.8%)減の4兆983億円

- ・ネットワークの減収影響が大きいものの、PCの増加やサービス及びデバイスの為替円安効果などで、本業で約175億円増収となっています。

- ・一方、ニフティのコンシューマ事業売却影響で520億円の減収となり、全体では減収となっています。

- ・海外売上比率は、36.8%(前年同期35.4%)となっています。

営業損益は、前年同期に対して650億円増の1,824億円

- ・ネットワークやユビキタス及びサービスを中心とした本業で290億円減益となっています。

- ・一方、携帯端末事業やニフティのコンシューマ事業などの事業譲渡影響で700億円、前年計上したビジネスモデル変革費用の負担減で420億円増益などの特殊事項で940億円増益となり、全体では増益となっています。

純損益は、前年同期に対して808億増の1,693億円

- ・金融損益では、富士電機との株式持ち合い見直しに伴う売却益の273億円、中国関連会社の持分比率見直しに関する利益263億円により、全体で532億円の増益となっています。

- ・さらに、富士通テンの株式譲渡益70億円を計上して、純損益全体では増益となっています。

セグメント別(2017年4月1日~12月31日)

セグメント別では、テクノロジーソリューション部門が減収減益、ユビキタスソリューション部門が増収減益、デバイスソリューション部門が増収増益となっています。

テクノロジーソリューション事業

売上高:前年同期比2.4%減の3兆527億円(営業損益:同13億円減の1,893億円)

- ・国内海外の売上高内訳は、国内が同5.4%減の1兆9,983億円、海外が同4.0%増の1兆543億円となっています。

- ・売上高は、ニフティ事業譲渡の影響で約520億円の減収に加え、本業で0.7%の減収となり、全体で減収となっています。

サービス事業の国内のインフラサービスが堅調に推移したのに加え円安効果により増収となったものの、システムプラットフォーム事業はネットワークプロダクトを中心に減収が影響しています。

- ・営業利益は、特殊費用の影響で約160億円増益したものの、本業ではネットワーク中心に約170億円の減益となり、全体では減益となっています。

特殊費用の内訳は、前年度のビジネスモデル変革費用で約280億円増益となったものの、海外法的紛争案件費用で約100億円の減益、ニフティが連結対象外となった影響で約20億円の減益となっています。

サービス事業

- ・売上高:同1.0%減の2兆5,983億円(営業損益:同134億円増の1,634億円)

- ・本業では同1.0%増収したものの、ニフティ事業譲渡の影響約520億円の減収で、全体では減収となっています。

- ・ソリューションSIは、前年同期に対し減収したものの、過去2番目の売上高となっています。

産業流通が好調に推移したものの、大規模プロジェクトの終息と前年好調であったハード一体型ソリューションの反動減の影響が大きかったとしています。

- ・インフラサービスでは、本業では同2.4%の増収となり、その中で国内はアウトソーシング中心に堅調に推移し、海外は円安による増収効果があったとしています。

- ・営業損益は、本業ではほぼ前年並みで、特殊事項の影響で約130億円増益となり、全体では増益となっています。

特殊事項の内訳は、ビジネスモデル変更の前年比約250億円増、海外法的紛争対象外となった費用で約100億円減、ニフティの連結対象外となった影響で約20億円減

システムプラットフォーム事業

- ・売上高:同9.6%減の4,543億円(営業損益:同147億円減の259億円)

- ・システムプロダクトは、前年好調なIAサーバが低調に推移して同2.7%減収となっています。

- ・ネットワークプロダクトは、国内向け携帯電話基地局の所要が大きく減少した影響により、同16.7%減収となっています。

- ・5Gが本格的に立ち上がる2019年度後半から2020年までは、厳しい状況が継続することを想定しており、2018年度の計画も厳しい所要を前提に計画するとともに、事業の方向性について検討を進めているとしています。

- ・営業損益は、国内向け携帯電話基地局の減収影響が大きく、ネットワーク中心に減益となっています。

ユビキタスソリューション事業

売上高:前年同期比2.8%増の6,639億円(営業損益:同60億円減の113億円)

- ・国内海外の売上高内訳は、国内が同1.2%増の5,021億円、海外が同8.3%増の1,617億円となっています。

- ・PCは、国内法人向けが伸張し、海外は円安がプラスに働き増収となっています。

- ・携帯電話は、らくらくシリーズにおいて、フィーチャーフォンの出荷台数が減少した影響で減収となっています。

- ・営業損益は、携帯電話の減収影響、PCや携帯のキーコンポーネントの市場価格上昇の影響も受けたとしています。

さらに、モバイルウェア関連を中心としたIoT分野での先行投資費用増、戦略商談推進等も影響したとしています。

デバイスソリューション事業

売上高:前年同期比2.9%増の5,600億円(営業損益:同93億円増の136億円)

- ・国内海外の売上高内訳は、国内が同9.6%増の2,711億円、海外が同2.7%減の2,889億円となっています。

- ・円安による増収効果もあり、LSI及び電子部品ともに増収となっています。

- ・営業損益は、前年のビジネスモデル変革費用の負担減40億円に加え、為替の円安効果により、全体では増益となっています。

その他

親会社の所有者に帰属する持分(自己資本)は1兆877億円(自己資本比率34.8%、対前年度比7.2ポイント増)

- ・総資産:前年同期比699億円減の3兆1,215億円

- ・負債:同2,556億円減の1兆9,166億円

- ・純資産:同1,857億円増の1兆2,049億円

現金及び現金同等物の期末残高は、前年同期比687億円増の4,526億円

- ・フリーキャッシュ・フローは、同729億円増(収入増)の1,778億円

営業活動によるキャッシュ・フロー:同499億円減(収入減)の2,004億円

投資活動によるキャッシュ・フロー:同1,229億円増(収入増)の△225億円

- ・財務活動によるキャッシュ・フローは、同136億円減の△1,124億円

営業活動によるキャッシュ・フローは、前年費用計上したビジネスモデル変革費用に対する実際の支出が、2017年度に生じた事が中心

投資活動によるキャッシュ・フローは、設備投資はデータセンター関連等サービス分野を中心に実施、富士電機株式売却及び携帯端末事業譲渡に関する収入により、全体で大きく支出減

社長就任時目標の進捗

2015年6月の社長就任以来、以下の目標を掲げており、その途中指標として営業利益を2017年度5%ゾーン、2018年度6%ゾーンとしていましたが、今回の決算では下回る状況となり、在任中での目標達成は難しくなっています。

特に、営業利益率の目標10%以上は変更することなく、これまでの結果を踏まえて達成までの時間軸を見直すとして、引き続き変革に取り組み、目指すべき姿の現実が視野に入るレベルまで努力するとしています。

営業利益率は、事業売却益などの特殊要因を除く本業ベースで実現を目指すとしてきましたが、2017年度は特殊要因を除く本業ベースでは1,296億円となり、約550億円の計画未達となったとしています。

| 目標 | 2017年度実績 | 2018年度予想 | |

|---|---|---|---|

| 営業利益率 | 10%以上 | 4.5% 本業ベース:3.2% |

3.6% |

| フリー キャッシュフロー |

1,500億円以上 | 1,778億円 | 1,200億円 |

| 自己資本比率 | 40%以上 | 34.8% | 未定 |

| 海外売上比率 | 50%以上 | 36.8% | 未定 |

一方、純利益が過去最高益となったことで、事業ボートフォリオの再編による『形を変える』取り組みは着実に成果があがっているとしています。

また、『質を変える』取り組みの成果を享受するには時間がかかっており、2017年度を通じて、海外ビジネスを含めた先行投資のリターンが不十分であること、ネットワークビシネスにおける事業環境変化への対応が遅れたこと、想定以上に不採算が拡大したことなど、3つの課題が明確になったとしています。

その対応策は、2018年10月に開催予定の経営方針進捗レビューで、経営方針の達成に向けたマイルストーンを含めた詳細を発表する予定としています。

その中で、2018年度は、将来的な成長を見据えた厳格な投資の集中、改革を必要とする事業領域の体質強化などに手を打っていく計画であるとしています。

2018年度の通期決算予想

2018年度の通期決算予想は、売上高及び営業利益、純損益の全ての指標で減収減益を見込んでいます。

- ・売上高:3兆9,000円(対前年度:4.8%減)

- ・営業損益:1,400億円(同:424億円減)

- ・純損益:1,100億円(同:593億円減)

- ・売上高は、本業では前年並みとしているものの、携帯端末事業及びPC事業再編の影響が約2,000億円で、全体では減収となる見込みです。

- ・営業損益は、先行投資費用見直しや不採算プロジェクト圧縮及びビジネスモデル変革費用の効果享受などの本業で約300億円の増益となるものの、特殊事項で約720億円の減益が影響して、全体では減益となる見込みです。

特殊事項の内訳は、2017年度の事業譲渡に関する利益の影響で約700億円減益、ユビキタス事業の再編で約200億円減益、2017年度に計上した特殊費用の負担減で約180億円増益を見込んでいます。

- ・純損益は、営業利益に加え、2017年度に金融損益等で計上した株式関連利益がなくなる影響で約536億円減益となり、全体としては減益となる見込みです。

- ・なお、2016年度の年間配当は9円でしたが、2017年度は11円、2018年度は15円を目指すとしています。

テクノロジーソリューション

- ・売上高:前年度に対し1.5%増の3兆1,000億円(営業利益:同396億円増の2,290億円)

- ・国内海外の売上高内訳は、国内が同2.6%増の2兆500億円、海外が同0.4%減の1兆500億円となる見込みです。

- ・サービスの売上高は、同1.6%増の2兆6,400億円(営業利益は同315億円増の1,950億円)

売上高は、2018年度も高水準の売上を確保するとして、ソリューションSIは同2.8%増の1兆400億円、インフラサービスは同0.9%増の1兆6,000億円となり、全体では増収となる見込みです。

営業損益は、不採算プロジェクトの圧縮とビジネスモデル変革効果を中心に、同315億円増の1,950億円となる見込みです。

- ・システムプラットフォームの売上高は、同1.2%増の4,600億円(営業利益は同80億円増の340億円)

ネットワークプロダクトは同7.6%減の1,900億円と減収となるものの、システムプロダクトが同8.6%増の2,700億円となり、全体では増収となる見込みです。

営業損益は、ネットワークプロダクトの減収影響はシステムプロダクトでカバーし、AI/IoT関連の先行投資を、その他/消去又は全社へ集約する影響等で先行投資費用の見直しにより、全体では増益を見込んでいます。

ユビキタスソリューション

- ・売上高:前年度に対し29.2%減の4,700億円(営業利益:同93億円減の20億円)

- ・国内海外の売上高内訳は、国内が同34.3%減の3,300億円、海外が同13.5%減の1,400億円となる見込みです。

- ・売上高は、再編による携帯端末事業、コンシューマ向けPCが連結対象外となる影響で約2,000億円の減収となる見込みです。

- ・営業損益は、AI/IoT関連の先行投資を、その他/消去又は全社へ集約する影響等で約100億円増益を見込むものの、再編による減収影響と法人向けPCの利益貢献が小さくなる影響を合わせて約200億円の減益となり、全体では減益となる見込みです。

デバイスソリューション

- ・売上高:前年度に対し3.6%減の5,400億円(営業利益:同6億円減の130億円)

- ・国内海外の売上高内訳は、国内が同3.0%減の2,630億円、海外が同4.1%減の2,770億円となる見込みです。

- ・売上高は、会津200mm製造会社再編影響とスマートフォン向けLSIが上期中心に所要減により、全体では減収となる見込みです。

- ・営業損益は、ほぼ前年並みの利益を計画しています。

電機各社の決算発表

2018.5.21 2017年度通期決算:日立、東芝、三菱電機

2018.5.17 2017年度通期決算:ソニー、パナソニック、シャープ

2018.5.07 2017年度通期決算:富士通

2018.5.04 2017年度通期決算:NEC

この記事の筆者

関連記事

前へ

NECの2017年度通期決算、パブリック部門の伸長で増収増益し、2018年度は減収減益の見込み

次へ

デジタルトランスフォーメーションの動向-自動運転技術開発の格付けと各社の最近の主な動向-