このページ内の目次

日立製作所、東芝、三菱電機から2017年度第2四半期決算(2017年4月1日~9月30日)と通期予想が発表されましたので、概況を整理します。

3社ともに主力事業が好調で増収増益となっていますが、特に東芝はメモリ事業の売却次第で今後の業績を左右しそうです。

電機とITの決算 ≫ 日立、東芝、三菱電機の2017年度第2四半期決算

2017年度第2四半期(2017年4月~2017年9月)の各社の決算概況は、以下の通りです。

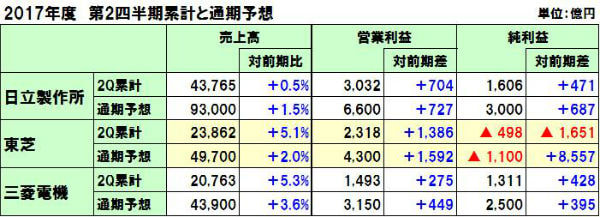

日立製作所

2017年度第2四半期累計

日立物流や日立キャピタル、日立工機の再編で2,620億円の減収となったものの、日立建機や日立化成などのM&Aや鉄道システムなどの事業拡大で1,846億円の増収に加え、為替によるプラス影響(約1,000億円)で、全体で増収となっています。

営業利益は、第2四半期累計としては過去最高を記録しています。

「情報・通信システム」部門も増収増益となり、SI事業は国内を中心に堅調で、特に金融や公共・社会分野が好調としています。

注力しているIoT中心の基盤サービス「Lumada」関連の事業も順調

- ・売上高は4,520億円となり、年間見通し9,500億円に対し48%の進捗(計画では44%)となったようです。

- ・ダイキン工業やトヨタ自動車が代表的な事例となり、引き合いも増えており、多くの協業が現在実証実験の段階で、今後大きな売り上げに貢献すると期待しているようです。

2017年9月に設立した米国「日立ヴァンタラ」は構造改革中

- ・ハード事業の売上減少への対応として、構造改革を進めています。

- ・ストレージ関連は、好調なフラッシュストレージへ移行するなど、開発製品の絞り込みを進めているとしています。

2017年度の通期決算予想

2017年度の通期決算予想は、売上高と営業利益を上方修正

- ・日立国際電気の売却予定を延期して2018年度以降になった影響に加え、

- ・日立国際電気などの半導体製造装置や日立建機の建設機械が好調でることを考慮したとしています。

東芝

2017年度第2四半期累計

売上高と営業利益は増収増益となっていますが、純損益は減益となっています。

売上高は、「エネルギーシステムソリューション」部門が7月のランディス・ギア・グループの株式上場に伴い連結除外の影響で減収となったものの、「ストレージ&デバイスソリューション」部門が第1四半期に引き続きメモリの大幅増収などにより、全体で増収となっています。

特に営業利益は、緊急対策の規模縮小の影響があるものの、メモリ事業が営業利益率36%を達成するとともに、全体の90%に当る2,050億円を稼ぎ出して、第2四半期としては過去最高益を記録しました。

純損益は、メモリ事業の会社分割に伴う税額影響を織り込んだことにより、赤字に転落しています。

2017年度の通期決算予想

内訳となるセグメント別の売上高と営業利益は今回変更しているものの、全体では前回予想を維持していますが、純損益は大幅悪化を見込んでいます。

特に営業利益は、最高益を更新する見込み

- ・過去最高益の1990年3月期の3,159億円を大きく上回り、今年度4,300億円(構造改革費600億円含む)と最高益を更新する見込みです。

- ・その内、牽引しているのはメモリ事業で、通期4,194億円を見込んでいます。

1990年3月期の牽引はDRAMであったのに対し、今年度はフラッシュメモリです。

純損益は、東芝メモリの売却時期次第

- ・現予想には、メモリ事業を担う子会社の東芝メモリが年度末までに売却できないことを想定したもので、期中に売却が間に合えば最終損益は9,700億円の黒字になるとしています。

- ・9月末に、投資ファンドの米ペインキャピタルが主導する日米韓連合に2兆円で売却する契約を締結しているものの、年度末までに各国の独占禁止法の認可を得られるかは不明です。

また、事業パートナーである米ウエスタンデジタル(WD)が契約違反であると反対して、国際仲裁機関で争っている状況でもあります。

- ・なお、年度末までに売却が間に合わない場合、株主資本は7,500億円のマイナスとなり、2年連続の債務超過で上場廃止となります。

東芝メモリの売却後も当面40.2%の議決権を東芝が保有し、持分法で利益を取り込む予定ですが、早期の株式公開がポイントとなりそうです。

また、天然ガスの液化役務契約「フリーポート」については、現状では年間100億円の損失は覚悟しており、20年間の累計で2,000億円になる見込みとしています。

なお、折り込んでいる構造改革費600億円を活用して、残されたインフラ事業を中心に不採算の海外現地法人の整理を進めるとともに、赤字が続いているパソコン事業とテレビ事業についても事業性の見極めを行っていく方針としています。

2017年11月14日に、テレビ事業などを手がける東芝映像ソリューションを中国ハイセンスグループに譲渡することを発表

- ・参考

「東芝映像ソリューション株式会社の株式譲渡契約について(PDF)」

東芝 2017年11月14日

- ・テレビ事業などを手がけるグループ会社「東芝映像ソリューション」が発行する株式の95%を、中国ハイセンスグループに譲渡することを発表しました。

- ・約129億円の株式譲渡契約を締結し、手続きの完了は2018年2月末以降を見込んでいます。

その結果、東芝映像ソリューションは東芝の連結子会社対象から外れることになります。

- ・東芝映像ソリューションが製造・販売する家庭用テレビ「REGZA」などの映像関連機器のブランド使用権は継続して許諾するとしています。

一方PC事業につきましては、現在のところ正式な発表はありません。

- ・PC事業は、2016年4月に東芝からPC関連事業を承継し、社名を「東芝クライアントソリューション株式会社」に変更しました。

- ・現在も、ノートPC「dynabook」シリーズの製造・販売を手がけています。

- ・ホームページ:東芝クライアントソリューション株式会社

三菱電機

2017年度第2四半期累計

売上高は、「産業メカトロニクス」「電子デバイス」及び「家庭電器」の3部門の増収などにより、全体で増収となっています。

営業利益は、「重電システム」「産業メカトロニクス」及び「電子デバイス」の3部門の増益などにより、全体で増益となっています。

特に「産業メカトロニクス」部門は増収増益

- ・FAシステム事業は、韓国や中国の設備投資の増加と国内メーカの輸出が堅調に推移したことによります。

- ・自動車機器事業も、欧州の新車販売と中国での日系自動車メーカの販売増と円安好影響によるもです。

一方、情報通信システム部門は減収減益

- ・通信システム事業は通信インフラ機器の需要減少、電子システム事業は宇宙システム事業の大口案件の増加などがあったものの宇宙・防衛システム事業の大口案件の変動などにより、両事業ともに減収となっています。

- ・情報システム・サービス事業は、SI事業などの増加により、増収となっています。

2017年度の通期決算予想

アジアでの設備投資需要などの増加を背景とした「産業メカトロニクス」部門の伸長などにより、前回予想を上回る業績が見込まれるとして、全ての指標を上方修正しています。

2017年度(2018年3月期)

電機各社の決算発表

2017.11.15 2017年度第2四半期決算:日立、東芝、三菱電機

2017.11.06 2017年度第2四半期決算:NEC

2017.11.04 2017年度第2四半期決算:富士通

この記事の筆者

関連記事

前へ

NECの2017年度第2四半期決算、日本航空電子工業の連結子会社化で増収増益

次へ

書籍 ジョブ理論(Jobs to Be Done)/クレイトン・M・クリステンセン(著)